这届金融研究生,越努力越不幸

作者| 曹甜

编辑| 颜汐

去年求职的文文深深感受到了金融就业的寒意。

2018年本科毕业后,文文先在四大会计师事务所工作,后通过社招顺利进入某知名城商行总行中后台工作。

她家住本地,父母都在身边,有房有车有存款,从事一份钱多事少离家近体面工作,一切都符合人们对“江浙沪独生女”的美好想象。

两年前,为了提升学历,转换职业赛道,重新体验校园生活,她放弃了总行稳定的工作,离职备考某TOP3高校的金融学研究生,最终成功录取。

本来有了以为名校硕士学历的加持,毕业时能找到一份更好的工作。没想到两年间,就业形势急转直下。秋招时,她曾就职的城商行开始卡第一学历、卡年龄,她连简历筛选都没过,拿到手的是某股份行分行的offer。

最终,她选择了隔壁城市的公务员岗位,薪资比之前的要低,但胜在稳定,对于这个结果,她还算满意。

和文文一样,这两年读书的研究生,深刻体会到了什么是“越努力越不幸”。短短两年间,金融、经管类就业竞争加剧,用人单位的要求水涨船高,硕士学历并不能换来一份安稳的工作。

在大众印象中,金融行业就是高薪的代名词,这个行业吸引了最多的高科状元,为普通人提供了阶层跃迁的机会。有了名校金融研究生的背书,就意味着更好的工作,更高的薪水,更精英的生活方式。

但如今,学历和就业的关联度逐渐减弱,读完研究生并不能找到一份好工作,甚至不如本科毕业时获得的offer,这是如今的年轻人择业时需要面临的残酷现实。

在金融下行周期中,有的人苦苦挣扎,等待行业回暖,有人转去了别的赛道。对于选择不断向上卷的学子来说,读研还只是最简单的一道关卡,毕业后,这场关于人生的考验才真正开始。

金融考研降温

3月12日,2024年考研国家线公布后,经济学一级学科分数线下降了8分。这已经第二年下调分数线了,从2022年的360分(A类考生)到去年的346分,再到今年的338分。

分数线下降的背后是金融学子的考研热情降低,其实,考研辅导机构更早感受到寒意。

一名曾在某财会教育机构担任考研老师的人士表示,如今机构招生越来越难,学生也会减少对考研的投资,为高价课程买单的少了。有很多学生学着学着就中途放弃,考编或者考公去了。疫情放开后,出国升学的也不在少数。

不仅是考研国家线下降,学生对金融的热情降低也体现在高考招生上,这一点从财经院校的高考数据中得到证实。

2023年,多所财经院校高考招生分数崩盘,以“两财一贸”在安徽理科招生情况为例,从2018年以来,最低分在省内对应的位次逐渐靠后。

这自然受考研名师张雪峰“长得不漂亮的女生不要学金融”、“家里没资源的不要报金融”、“学金融改变命运已经不可能了”等言论影响。不过一个更大的背景是,随着信息屏障打破,金融专业的优势没那么突出。

在要不要考研这个问题上,金融学子践行“理性经济人”原则,一端是逐渐上升的学习成本,另一端是无法保证的就业,当回报不达预期,他们就会调整方向,考研就不再是一个必选项。

大多数人考研以就业为导向,读研的目的是为了找工作,如果本科毕业就已经有好的工作机会,不会有那么多人在考研上孤注一掷。

其实,考研人数减少是整体性的。教育部数据显示,2024年全国硕士研究生考试报名人数为438万,较2023年减少36万人。根据历史数据分析,这是继2015年起考研报名人数逐年递增后,8年后首次出现下降趋势。

事实上,除了医药、芯片等高精尖产业外,用人单位对于硕士学历的员工没有过多需求,本科生的薪酬成本更低。

一位在互联网大厂从事招聘的HR称,同样条件下,公司更偏好招聘本科生,当然得是名校毕业。不仅薪资可以便宜些,而且年轻两三岁整体的精神状态都不一样。

此外,在一个不确定性增强的时代下,“铁饭碗”又重新流行。因此,对于一些原本纠结考研还是考公的同学来说,现在更倾向于考公。

而只要有本科学历就可以报考大部分公务员岗位。如果读完研还是要考公,那为什么不本科时就准备呢?

另一方面,很多高校的金融硕士学费昂贵,这也是一些人放弃申请金融硕士的原因。

例如,中国科学技术大学金融专业学位硕士两年一共18.8万的学费,在所有全日制专业中最高。复旦大学金融专硕11万/年的学费,两年读下来就要22万。

此外,很多一线城市的高校无法百分百保证提供宿舍,大部分学生要自己租房。以复旦大学为例,学校周边的合租一间卧室,平均月租金为2700元,两年下来房租光就有六万多。

当对未来有乐观预期时,不少人会选择贷款读书,毕竟二三十万的费用也只不过是毕业后一年的薪水,但如今,当就业面临极大不确定时,这项支出就有可能从投资变成消费。

夹缝中的金融学子

一个残酷的现实是,即使报名人数稍有减少,但考研的难度并没有降低。因为用人单位的招聘要求没有下降,尤其对于投行、行研岗位,“清北复交之下无金融”,选拔的是精英中的精英。

在这条独木桥上,依然有学子在苦苦挣扎,渴望上岸。

眼下,考研初试分数已经出炉,名校金融硕士分数线依然居高不下。往年,复旦大学金融学硕士初试400分差不多可以拿到复试的入场券。但按照今年的形势,复试线大概在410以上。400分只能排在100名左右,而金融学专业学位硕士只有75个统考招生名额。

考研的“卷”一定程度上和金融岗位僧多粥少有关。

金融行业的本质是“为有钱人理财,为缺钱人融资”。前者如一级市场的PE/VC、二级市场投资的资管机构,包括公私募基金、银行理财、信托、期货和保险资管等。银行和证券公司属于后者,银行机构是典型的间接融资工具,股票和债券属于直接融资,其中券商作为中介机构。

我国有近五千家银行业金融机构,它们承载了最多的金融经管毕业生,但很多学子不愿意去银行基层部门做柜员、卖理财。

一定程度上来说,金融就业难是结构性的问题,中高端岗位供给不足。

传统意义上好的就业去处,比如银行总行中后台、券商投资银行部、券商研究所、公私募基金等,这些部门无法承接如此庞大的金融学子择业需求。

尤其是2023年,随着IPO放缓,基金公司降佣、降费以及地方债管控,市场化金融机构的HC(headcount,招聘岗位)毫无疑问处于缩量状态。

这种形势下,用人单位对候选人的要求更加苛刻,学校、学历、证书、实习、双商、表达、颜值、家境……每项指标都有一定的权重,综合下来最优秀的人才有可能进入备选池。

通常来讲,公募基金是金融就业天花板,其中投研岗招聘是最卷的,每年仅有个位数招聘名额,本硕都要是双一流顶尖高校,人均清北复交研究生起步,通常得过五关斩六将才能拿到最后的offer。

即使对于以前本科就能进的中后台支持性岗位,如今,头部基金公司也把门槛提高到了硕士。

一面是越来越严苛的招聘条件,另一面是愈加激烈的末位淘汰和逐渐走低的薪酬预期。

过去一年,金融业的薪资也在向社会平均水平回归。银行、券商、基金普遍降薪,信托机构大面积裁员。

根据2022年财报,多家上市券商的人均薪酬出现下滑,兴业证券与长城证券薪酬下滑幅度均超过40%;招商证券和海通证券下滑幅度超过30%;号称“投行贵族”的中金公司降幅为29.60%,人均年薪跌至百万元之下。

行业下行可能是周期性的,但金融行业的政策转变来得更突然。

从2022年8月,财政部对国有金融企业发布“限薪令”。2023年2月,中央纪委国家监委网站刊文,要求破除“金融精英”“唯金钱论”“西方看齐论”等错误思想,整治过分追求生活“精致化”、品味“高端化”的享乐主义和奢靡之风。

行业周期与个人选择

强监管之下,公众开始重新审视金融这份职业,凭什么能够长期获得超出社会平均回报的收入?工资溢价和所承受的风险是否合理?

金融业作为融资的中介,本质上赚的是债务扩张、加杠杆的钱。过去二十年,整个社会都处在一台高速上升的电梯中。地方政府加杠杆,借助城投融资;居民加杠杆买房买车;银行加杠杆放贷;企业加杠杆上市融资,当所有主体都在借钱时,金融机构、从业人员自然也是赚得盆满钵满。

但这两年,国内经济环境发生剧烈变化。房地产带来的财富效应减弱,居民捂紧钱袋子,地方融资得到管控……从加杠杆到降杠杆,也不过是这两三年的光景。

时代的一粒尘埃,落在普通人头上就是一座山。人们通常凭借过往的生活经验做出选择,但大多数时候,个体的选择都经不起时间考验。当初高分入学的金融学子,如今怎么也想不到会经历工作难找、降薪裁员的尴尬结局。

考得好不如选得好,选得好不如生得早。

“2021年本科毕业,拿到大外企的基金会计和私募基金基金助理两个offer。等到2023年金融硕士毕业后,手里的offer变成了银行客户经理。”

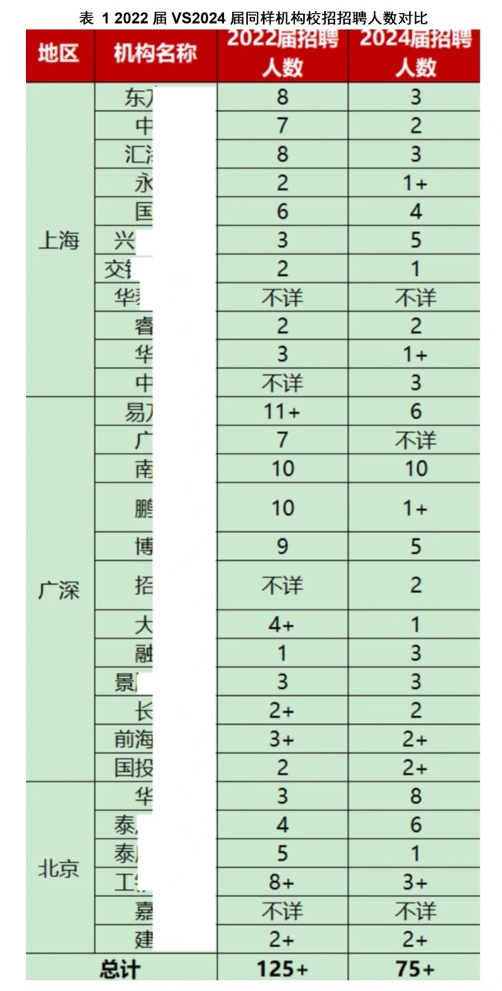

从下图公募基金的招聘需求来看,两年间招聘人数减少了一半,现在毕业的学生只恨自己没早生两年。

在金融招聘逐渐激烈的情况下,不少学生把目光投向了其他领域,互联网、央国企、体制内等。不过,这些行业的内卷程度也没有好到哪里去。

另外,即使经过了降薪,中高端金融岗位的薪水在全社会范围内依然具有吸引力。靠行业红利一步登天确实不现实,但如果放低预期,寻求一个平均数的工资,也并非难事。

如同经济发展有周期更迭,金融业眼下的困境,有可能只是行业从过热到理性的回归。就像股票的均值回归一样,金融学子也要接受这份工作的溢价消失。毕竟,对于走出象牙塔学生来说,接受生活的真相才是步入社会的第一步。

END

光述Lightell

记录「大财富管理时代」的好公司和好故事,洞察行业变迁与未来趋势。

联系我们:Lightell@126.com

本文来源:光述Lightell,作者:曹甜,编辑:颜汐,原标题:《这届金融研究生,越努力越不幸》

学子 就业 本科毕业 考公版权声明

本文来自投稿,不代表本站立场,转载请注明出处。