2019政治中考知识点&2018高会《高级会计实务》知识点:业绩评价体系的改进

只要功夫深,铁杵磨成针。高级会计师考试正式进入备考阶段,中华会计网校为大家总结了重要知识点,供大家参考。

【知识点】业绩评价体系的改进

(一)非财务指标(★)

(1)非财务指标一般是财务指标的先行指标和动因指标,较差的非财务指标(如缺乏组织学习、流程改进不利、客户满意度低等)必定给企业带来不利影响并在财务指标中有所体现,出色的非财务业绩通常伴有出色的财务业绩。

(2)财务指标的计算基于财务报告,而财务报告的质量又会受到会计准则、财务人员职业判断和职业道德的影响。

(二)关键业绩指标法(★★★)

1.关键业绩指标法概念

关键业绩指标法(KPI)是把企业的战略目标分解为对几个关键指标的考核,将关键指标当作评估标准,把员工的业绩与关键指标作出比较的评价方法,在一定程度上可以说是目标管理法与帕累托定律(即8020定律)的有效结合。

2.关键业绩指标法优缺点

(1)KPI方法的优点包括:①促进公司战略实施与战略目标实现。②员工参与制定的KPI有助于对业绩评价形成共识。③指标明确,易于计量和评价。

(2)KPI方法的缺点包括: ①指标之间联系不紧密,与战略之间的逻辑性差,部门业绩指标之间也缺少关系。② KPI基本上都是量化指标。

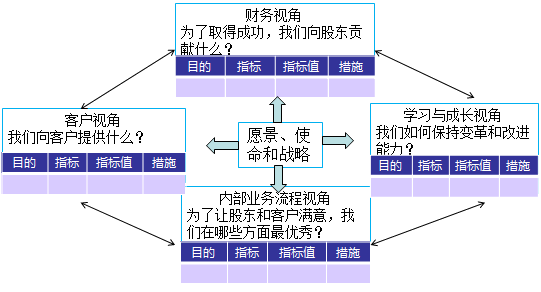

(三)平衡计分卡(★★★)

1.平衡计分卡的概念

平衡计分卡是采用多重指标,从财务、客户、内部业务流程和学习与成长四个维度对企业或分部进行业绩评价的方法。即将战略目标转换为一套业绩指标体系。具体如图所示。

【链接】平衡计分卡中“平衡”的含义

(1)财务业绩与非财务业绩平衡;

(2)与客户有关的外部衡量与关键业务过程和学习成长相关的内部衡量的平衡;

(3)领先指标与滞后指标设计的平衡;

(4)结果的衡量与未来业绩衡量的平衡。

2.平衡计分卡指标的设计

(1)财务层面

使用基于成本、财务和价值的业绩评价方法。

(2)顾客层面

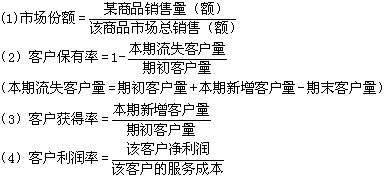

在顾客层面,管理者需要首先确定细分市场和细分客户,然后设定相应的业绩指标来考核其业务单元开发并维持目标细分客户的能力。指标如市场份额、客户保有和忠诚度、客户获得率、客户满意度、客户盈利性。

【链接】顾客层面指标计算

(3)内部业务过程层面

在内部业务过程层面,管理者需要确定企业所擅长的能够实施战略的关键内部过程,该过程对客户满意度和实现企业财务目标有重大影响。内部业务过程主要包括创新过程、经营过程和售后服务过程。