2019初级会计实务重点&2018年初级会计职称《初级会计实务》第一章考点:应收账款

努力是一种常态,像一日三餐吃饭睡觉。知识也不是一蹴而就,是一天一天扎实练习。以下是中华会计网校为您准备的初级会计职称《初级会计实务》第一章考点。

(一)应收账款内容---只核算应收的货款吗?

应收账款是指企业因销售商品、提供劳务等经营活动,应向购货接受劳务单位收取的款项,主要包括:

企业销售商品或提供劳务而应向有关债务人收取的价款

及购货垫付的包装费、运杂费。

(+应收取的销项税额)

(二)应收账款的账务处理---发生和收回怎么记录?

【例题】甲公司采用托收承付结算方式向乙公司销售商品一批,价款30万元,增值税5.1万元,以银行存款代垫运费1.11万元,已办理托收手续。(改编提示:运费发票的收款方是乙)

甲公司(销售方)会计分录:(答案以万元为单位)

借:应收账款1.11

贷:银行存款1.11

借:应收账款35.1

贷:主营业务收入30

应交税费——应交增值税(销项税额)5.1

【单选题】某企业采用托收承付结算方式销售一批商品,增值税专用发票上注明的价款为1000万元,适用的增值税税率为17%,销售商品为客户代垫运输费5.55万元,全部款项已办妥托收手续。该企业应确认的应收账款为( )万元。

A.1000

B.1005

C.1170

D.1175.55

【正确答案】D

【答案解析】该企业应确认的应收账款=1000+1000×17%+5.55=1175.55(万元)

【多选题】下列各项中,应列入资产负债表“应收账款”项目的有( )。

A.预付职工差旅费

B.代购货单位垫付的运杂费

C.销售产品应收取的款项

D.对外提供劳务应收取的款项

【正确答案】BCD

【答案解析】预付职工差旅费通过其他应收款核算。

【单选题】下列各项中,在确认销售收入时不影响应收账款入账金额的是( )。

A.销售价款

B.增值税销项税额

C.现金折扣

D.销售产品代垫的运杂费

【正确答案】C

【答案解析】应收账款按扣除现金折扣前的金额入账,所以现金折扣多与少都不影响应收账款的入账价值;如是商业折扣就会影响应收账款的入账价值。应收账款入账原则:扣商不扣现。

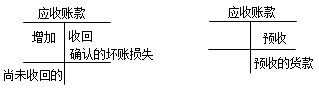

(三)应收账款账户结构

“应收账款”科目的借方登记应收账款的增加,贷方登记应收账款的收回及确认的坏账损失,期末余额一般在借方,反映企业尚未收回的应收账款。

如果期末余额在贷方,一般则反映企业预收的账款。

不单独设置“预收账款”科目的企业,预收的账款也在“应收账款”科目核算。

以上摘自中华会计网校初级会计职称基础学习课程,基础学习课程旨在帮助考生从头开始,夯实基础。课程由网校名师侯永斌、冯雅竹讲授,能够带领大家快速进入初级备考的正轨。试听课程>>

版权声明

本文来自投稿,不代表本站立场,转载请注明出处。

相关文章

-

《初级会计实务》&2019年初级会计《初级会计实务》考前模拟与考生回忆版真题对比

-

《初级会计实务》&2019初级会计《初级会计实务》第十三批次考后讨论(5.19)

-

《初级会计实务》&2019初级会计《初级会计实务》第十一批考后讨论(5.18)

-

《初级会计实务》&2019初级会计《初级会计实务》第七批次考后讨论(5.14)

-

《初级会计实务》&2019初级会计《初级会计实务》第六批次考后讨论(5.13)

-

《初级会计实务》&2019初级会计《初级会计实务》第五批次考后讨论(5.13)

-

经济法基础 初级会计实务&考场最新反馈:初级会计实务简单 经济法基础难度超出预料?

-

《初级会计实务》&2019初级会计《初级会计实务》第六章考情分析及考点预测