2019初级会计实务重点&2018年初级会计职称《初级会计实务》知识点:负债

2018年初级会计职称考试在即,很多考生都在寻找初级考试重要考点。中华会计网校为大家准备了历年初级考试重要知识点,供大家参考学习。

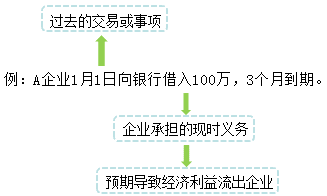

1.负债是指企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务。

特征:

(1)负债是企业承担的现时义务。

(2)负债预期会导致经济利益流出企业。

经济利益流出企业的形式:①以现金或实物资产偿还;②提供劳务;③部分资产和劳务;④负债转资本。

(3)负债是由企业过去的交易或者事项形成的。

将一项现时义务确认为负债,需要符合负债的定义,但还应同时满足负债的确认条件。

2.确认条件

(1)与该义务有关的经济利益很可能流出企业

(2)未来流出的经济利益的金额能够可靠地计量

【例题•多选题】下列各项中,企业能够确认为负债的有( )。

A.应收账款

B.应付账款

C.预付账款

D.预收账款

【正确答案】BD

【答案解析】选项AC,应确认为资产。

希望网校提供的知识点可以帮助大家快速掌握考点,在2018年初级会计职称考试中顺利取证。查看更多知识点>>

版权声明

本文来自投稿,不代表本站立场,转载请注明出处。

相关文章

-

初级会计职称初级会计实务&2020年初级会计职称直播课《初级会计实务》课程安排

-

《初级会计实务》&2019初级会计《初级会计实务》第十二批考后讨论(5.18)

-

《初级会计实务》&2019初级会计《初级会计实务》第七批次考后讨论(5.14)

-

《初级会计实务》&2019初级会计职称《初级会计实务》第十批考后讨论(5.15)

-

《初级会计实务》&2019初级会计《初级会计实务》第六批次考后讨论(5.13)

-

《初级会计实务》&2019初级会计《初级会计实务》第五批次考后讨论(5.13)

-

《初级会计实务》&2019初级会计《初级会计实务》第三批次考后讨论(5.12)

-

《初级会计实务》&2019初级会计《初级会计实务》第五章考情分析及考点预测