2019初级会计实务重点&2018年初级会计职称《初级会计实务》知识点:其他应交税费

初级会计职称考试即将到来,相信许多的小伙伴都和小编一样激动又紧张吧。没关系,小编一直陪在大家身边,以下是中华会计网校为您准备的“能量”。

知识点 其他应交税费☆☆

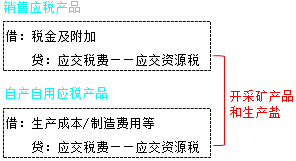

一、应交资源税

【例题】甲企业本期对外销售资源税应税矿产品3 600吨、将自产资源税应税矿产品800吨用于其产品生产,税法规定每吨矿产品应交资源税5元。甲企业应编制如下会计分录:

(1)计算对外销售应税矿产品应交资源税:

借:税金及附加 18 000

贷:应交税费——应交资源税 (3 600×5)18 000

(2)计算自用应税矿产品应交资源税:

借:生产成本 4 000

贷:应交税费——应交资源税 (800×5)4 000

(3)交纳资源税:

借:应交税费——应交资源税 22 000

贷:银行存款 22 000

二、应交城市维护建设税

借:税金及附加

贷:应交税费——应交城市维护建设税

(应交增值税+应交消费税)× 适用税率

【例题】甲企业本期实际缴纳增值税51万元、消费税24万元,适用的城市维护建设税税率为7%。甲企业应编制如下会计分录:

(1)计算应交城市维护建设税:

借:税金及附加 [(51+24)×7%]5.25

贷:应交税费——应交城市维护建设税 5.25

(2)用银行存款上交城市维护建设税:

借:应交税费——应交城市维护建设税 5.25

贷:银行存款 5.25

三、应交教育费附加

借:税金及附加

贷:应交税费——应交教育费附加

(应交增值税+应交消费税)× 征收率

【例题】甲企业按税法规定计算,2016年度第四季度应交纳教育费附加30万元。款项已经用银行存款支付。甲企业应编制如下会计分录:

(1)计算应交纳的教育费附加:

借:税金及附加 30

贷:应交税费——应交教育费附加 30

(2)交纳教育费附加:

借:应交税费——应交教育费附加 30

贷:银行存款 30

四、应交土地增值税

转让国有土地使用权、地上的建筑物及其附着物并取得增值性收入的单位和个人所征收的一种税。

四级超率累进税率:最低30%,最高60%。

1.在“固定资产”科目核算

借:固定资产清理

贷:应交税费——应交土地增值税

2.房地产开发经营企业销售房地产

借:税金及附加

贷:应交税费——应交土地增值税

3.在“无形资产”科目核算

借:银行存款

累计摊销

无形资产减值准备

贷:无形资产

应交税费——应交土地增值税

营业外收入(或借记营业外支出)

【例题】甲企业对外转让一栋厂房,根据税法规定计算的应交土地增值税为25 000元。甲企业应编制如下会计分录:

(1)计算应交土地增值税:

借:固定资产清理 25 000

贷:应交税费——应交土地增值税 25 000

(2)用银行存款交纳土地增值税:

借:应交税费——应交土地增值税 25 000

贷:银行存款 25 000

五、应交其他税费

借:税金及附加

贷:应交税费——应交房产税

——应交城镇土地使用税

——应交车船税

——应交矿产资源补偿费

【例题】某企业按税法规定本期应交纳房产税16万元、车船税3.8万元、城镇土地使用税4.5万元。

(1)计算应交纳上述税金:

借:税金及附加 24.3

贷:应交税费——应交房产税 16

——应交城镇土地使用税 4.5

——应交车船税 3.8

(2)用银行存款交纳上述税金:

借:应交税费——应交房产税 16

——应交城镇土地使用税 4.5

——应交车船税 3.8

贷:银行存款 24.3

六、应交个人所得税

代扣代缴个人所得税

借:应付职工薪酬

贷:应交税费——应交个人所得税

借:应交税费——应交个人所得税

贷:银行存款等

【例题】某企业结算本月应付职工工资总额300 000元,按税法规定应代扣代缴的职工个人所得税共计3 000元,实发工资297 000元。该企业应编制如下会计分录:

(1)代扣个人所得税:

借:应付职工薪酬 3 000

贷:应交税费——应交个人所得税 3 000

(2)交纳个人所得税:

借:应交税费——应交个人所得税 3 000

贷:银行存款 3 000

【单选题】(2016年)某企业本期实际应交增值税1 100 000元 ,城镇土地使用税200 000元,消费税500 000元,土地增值税350 000元,城市建设维护税税率为7%,下列关于城市维护建设税的处理,正确的是( )。

A.借:管理费用 112 000

贷:应交税费——应交城市维护建设税 112 000

B.借:管理费用 150 500

贷:应交税费——应交城市维护建设税 150 500

C.借:税金及附加 112 000

贷:应交税费——应交城市维护建设税 112 000

D.借:税金及附加 150 500

贷:应交税费——应交城市维护建设税 150 500

【正确答案】C

【答案解析】城市维护建设税=(1 100 000+500 000)×7%=112 000(元),应计入“税金及附加”。

【多选题】(2014年)下列各项中,应计入相关资产成本的有( )。

A.企业进口原材料缴纳的进口关税

B.企业签订加工承揽合同缴纳的印花税

C.企业商务用车缴纳的车船税

D.小规模纳税人购买商品支付的增值税

【正确答案】AD

【答案解析】选项BC,记入“税金及附加”科目。

高频考点总结

| 知识点 | 考点 |

| 应交资源税 | 税金及附加,生产成本等 |

| 应交城市维护建设税 | 税金及附加,计算 |

| 应交教育费附加 | 税金及附加,计算 |

| 应交土地增值税 | 固定资产(固定资产清理),无形资产,房地产(税金及附加) |

| 其他应交税费 | 税金及附加 |

| 应交个人所得税 | 应付职工薪酬 |

版权声明

本文来自投稿,不代表本站立场,转载请注明出处。

相关文章

-

初级会计职称初级会计实务&2020年初级会计职称直播课《初级会计实务》课程安排

-

《初级会计实务》&2019年初级会计《初级会计实务》考前模拟与考生回忆版真题对比

-

《初级会计实务》&2019初级会计《初级会计实务》第十一批考后讨论(5.18)

-

《初级会计实务》&2019初级会计《初级会计实务》第七批次考后讨论(5.14)

-

《初级会计实务》&2019初级会计职称《初级会计实务》第十批考后讨论(5.15)

-

《初级会计实务》&2019初级会计《初级会计实务》第六批次考后讨论(5.13)

-

《初级会计实务》&2019初级会计《初级会计实务》第五批次考后讨论(5.13)

-

《初级会计实务》&2019年初级会计考试《初级会计实务》5月12日考情分析