高级会计师要求&高级会计师知识点问答:反向购买的涵义

距离2017年高级会计师考试已经并不远了,这次机会难得,要赶紧跟随网校学习,以下是高级会计师知识点问答:反向购买的涵义,快来抽时间学习吧。

学员问题描述:

反向购买还是不太理解,购买股票不是投资方吗,比如,A向B发行股票,B是A的投资方,B就是投资者,怎么成了子公司?

答疑老师回复:

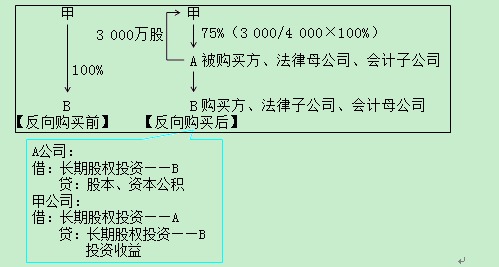

反向购买的涵义:A公司股份总数为1 000万股,2016年1月1日A公司发行股票3 000万股,交付给B公司的原股东甲,从而换取B公司100%的股权。B公司成为A公司的全资子公司。假设A公司与B公司合并前不存在任何关联方关系。

从法律形式来看,A公司是B公司的母公司,B公司是A公司的子公司,但从经济实质上看,B公司的原股东甲取得了A公司75%(3 000/4 000×100%)的股权,能够控制A公司,进而能够控制A公司的子公司——B公司,可见,甲对B公司的控制没有发生改变,其实质是,甲通过B公司控制了A公司。按照实质重于形式的原则,会计上将B公司视为购买方(主并方),将A公司视为被购买方(被并方)。

非同一控制下的企业合并,以发行权益性证券交换股权的方式进行的,通常发行权益性证券的一方为购买方。但某些企业合并中,发行权益性证券的一方因其生产经营决策在合并后被参与合并的另一方所控制的,发行权益性证券的一方虽然为法律上的母公司,但其为会计上的被购买方(即会计上的子公司,下同),该类企业合并通常称为“反向购买”。

推荐阅读:

高会:总有人要过的 为什么不能是你

参加高级会计师考试的过程中 考生认为最有难度的是什么

版权声明

本文来自投稿,不代表本站立场,转载请注明出处。