2017内部控制最新案例&2017《高级会计实务》知识点:企业内部控制规范体系框架介绍

2017年高级会计师考试备考已经开始,现阶段是备考黄金时期,高会学员可以安排好自己的学习进度。以下是网校整理的2017高级会计师《高级会计实务》知识点:企业内部控制规范体系框架介绍,高会考生们可以多多学习,祝大家备考愉快,梦想成真!

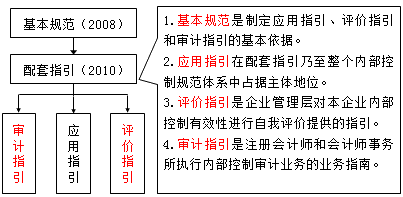

2017高级会计师知识点:企业内部控制规范体系框架介绍

【问题1】如何把握企业内部控制规范体系的强制性与指导性的关系?

【解析】《基本规范》(财会[2008]7号)是内部控制建设与实施应该遵循的基本原则和总体要求,具有强制性,纳入实施范围的企业应当遵照执行。《配套指引》(财会[2010]11号)是对《基本规范》相关规定的进一步补充和说明,具有指导性和示范性,纳入实施范围的企业可以结合所在行业要求和企业自身特点,参照配套指引的规定开展内部控制建设与实施工作。

【问题2】对于《企业内部控制配套指引》尚未规范的领域,企业应如何处理?

【解析】《配套指引》仅对企业常见的、一般性生产经营过程的主要方面和环节进行规范。在建设与实施内部控制过程中,对于《配套指引》尚未规范的业务领域,企业应遵循《基本规范》的原则和要求,按照内部控制建设与实施的基本原理和一般方法,从企业经营目标出发,识别和评估相关风险,梳理关键业务流程,根据风险评估的结果,制定和执行相应控制措施。

相关推荐:

实用性强 含金量高:2017高级会计师过来人谈学习技巧

2017高级会计师《高级会计实务》各章节高频考点汇总

本文内容来自中华会计网校老师讲义,转载请注明来源·中华会计网校

版权声明

本文来自投稿,不代表本站立场,转载请注明出处。

相关文章

-

2019内部控制案例&2019《高级会计实务》高频考点:企业内部控制评价

-

2019内部控制案例&2019《高级会计实务》高频考点:企业内部控制

-

2019内部控制案例&2019《高级会计实务》高频考点:内部控制原则

-

2019内部控制案例&2019年高会备考诀窍:企业内部控制考情分析与内容框架

-

2018内部控制&2018高会《高级会计实务》高频考点:企业内部控制评价

-

2018内部控制&2018高会《高级会计实务》高频考点:内部控制要素

-

2017内部控制最新案例&2017《高级会计实务》知识点:企业内部控制规范体系框架介绍

-

2017内部控制最新案例&2017高级会计职称《高级会计实务》高频考点:内部控制原则