2018经济法基础知识点&2018初级会计《经济法基础》零基础知识点:发票开具与管理

与其向别人寻求温暖,不如自己变成灯塔。在变成灯塔的路上,中华会计网校与你一起努力,先来学习一下网校精心整理的《经济法基础》知识点吧!

(一)种类

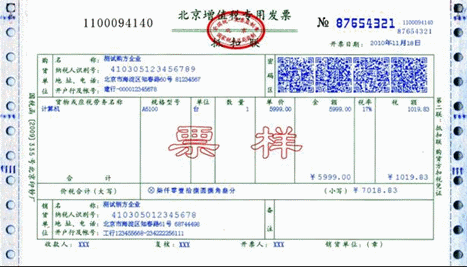

1.增值税专用发票

(1)印制

增值税专用发票由国家税务总局(国务院税务主管部门)指定的企业印制。

(2)使用

增值税专用发票只限于增值税一般纳税人领购使用,增值税小规模纳税人不得领购使用,一般纳税人如有法定情形出现也不得领购使用。

法定情形:

①会计核算不健全;

②不能向税务机关准确提供有关增值税计税资料者;

③有违规使用增值税专用发票的行为,经税务机关责令限期改正而仍未改正者;

④销售的货物全部属于免税项目者。

(3)联次

三联:记账联、抵扣联、发票联

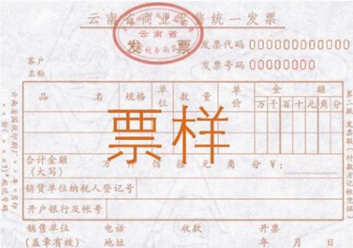

2.普通发票

(1)使用

普通发票主要由增值税小规模纳税人使用,增值税一般纳税人在不能开具专用发票的情况下也可使用普通发票。

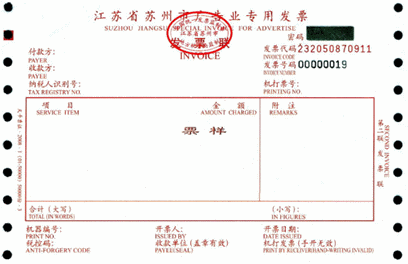

(2)分类

行业发票:适用于某个行业的经营业务(商业零售统一发票、商业批发统一发票、工业企业产品销售统一发票)

专用发票:适用于某一经营项目(广告费用结算发票、商品房销售发票)

【注意】营改增后,大规模使用的为“增值税普通发票”。

3.专业发票(国有)

国有金融、保险企业:存贷、汇兑、转账凭证、保险凭证

国有邮政、电信企业:邮票、邮单、话务、电报收据

国有铁路、国有航空企业和交通部门、国有公路、水上运输企业:客票、货票

(二)开具要求

1.单位和个人应在发生经营业务、确认营业收入时,才能开具发票。

2.开具发票,应按号码顺序填开,“全部联次一次性”复写或打印,并在“发票联和抵扣联”加盖单位“发票专用章”。

3.填写发票应当使用中文。民族自治地区可以同时使用当地通用的一种民族文字;外商投资企业和外资企业可以同时使用一种外国文字。

4.使用电子计算机开具发票必须报主管税务机关批准,并使用税务机关统一监制的机打发票。

5.发票开票时限和地点应符合规定。

6.任何单位和个人不得转借、转让、代开发票、不得拆本使用发票、不得自行扩大发票的使用范围。

7.发票限于领购单位和个人在本省、自治区、直辖市内开具。

任何单位和个人未经批准,不得跨规定的使用区域携带、邮寄、运输空白发票。

禁止携带、邮寄或者运输空白发票出入境。

8.开具发票的单位和个人应当按照税务机关的规定存放和保管发票,不得擅自销毁。已开具的发票存根联和发票登记簿,应当保存5年。保存期满,报经税务机关查验后销毁。

9.发票丢失,应于丢失(发现丢失)当日书面报告主管税务机关,并在报刊和电视等传播媒介上公告声明作废。

每个人的心中都有一团火,不学习的人只看到烟。想看到更广阔的世界吗?先拿下初级会计职称这只拦路虎吧,网校陪你一起啃下硬骨头!立即查看>>

版权声明

本文来自投稿,不代表本站立场,转载请注明出处。

相关文章

-

2019经济法基础知识点&2019年初级会计《经济法基础》知识点回顾:契税

-

2019经济法基础知识点&2019年初级会计《经济法基础》知识点回顾:土地增值税

-

2019经济法基础知识点&2019年初级会计《经济法基础》知识点:稿酬所得

-

2019经济法基础知识点&2019年初级会计《经济法基础》知识点回顾:特许权使用费所得

-

2019经济法基础知识点&2019年初级会计《经济法基础》知识点回顾:劳动报酬所得

-

2019经济法基础知识点&2019年初级会计《经济法基础》知识点:个税纳税人的确定

-

2019经济法基础知识点&2019年初级会计《经济法基础》知识点回顾:税前扣除项目

-

2019经济法基础知识点&2019年初级会计《经济法基础》知识点回顾:消费税税目