2018经济法基础知识点&2018初级会计《经济法基础》零基础知识点:税务行政复议

备考总是寂寞而又难熬,但有了网校的陪伴,备考之路会变得更加顺畅,快来看看中华会计网校精心整理的初级会计职称《经济法基础》的知识点吧!

(一)概念

税务行政复议,是指纳税人和其他税务当事人对税务机关的税务行政行为不服,依法向 上级税务机关提出申诉, 请求上一级税务机关对原具体行政行为的合理性、合法性作出审议;复议机关依法对原行政行为的合理性、合法性作出裁决的行政司法活动。

【案例】甲市A县国税局认定XYZ公司逃避缴纳企业所得税税款5万元,责令其补交税款及滞纳金并处以5万元的罚款,XYZ公司认为处罚过重,则其可以向甲市国税局申请行政复议。

其中:XYZ公司为行政复议“申请人”

A县国税局为行政复议的“被申请人”

甲市国税局为被申请人的“上级机关——行政复议机关”

(二)复议范围

1.可以申请行政复议的事项(12项)

【注意】能够申请税务行政复议的事项仅限于税务机关作出的“具体”行政行为。

【理解】抽象行政行为不可议。

2.税务行政复议程序类型

(1)必经复议

纳税人、扣缴义务人及纳税担保人对税务机关作出的“征税行为”不服的,应当先向复议机关申请行政复议,对行政复议决定不服,可以再向人民法院提起行政诉讼。

“征税行为”包括:确认纳税主体、征税对象、征税范围、减税、免税、退税、抵扣税款、适用税率、计税依据、纳税环节、纳税期限、纳税地点以及税款征收方式等具体行政行为和征收税款、加收滞纳金及扣缴义务人、受税务机关委托征收的单位和个人作出的代扣代缴、代收代缴、代征行为等。

【记忆提示】“税收实体法的构成要素”+税款征收方式+滞纳金

【注意】申请人按规定申请行政复议的,必须先交纳或者解缴税款及滞纳金,或者提供相应的担保。

(2)选择复议

当事人对税务机关的处罚决定、强制执行措施或者税收保全措施等不服的,“可以”依法申请行政复议,“也可以”依法向人民法院起诉。

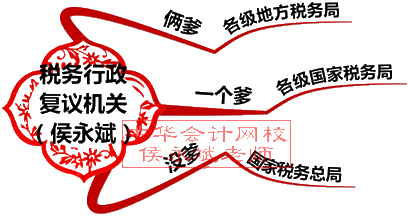

(三)复议机关

【注意】对(国家税务总局的)行政复议决定不服,申请人可以向人民法院提起行政诉讼,也可以向国务院申请裁决,国务院的裁决为终局裁决。

(四)复议决定

1.行政复议作出决定的时间

受理申请之日起60日

2.决定种类

⑴具体行政行为认定事实清楚,证据确凿,适用依据正确,程序合法,内容适当的,决定维持。

⑵被申请人不履行法定职责的,决定其在一定期限内履行。

⑶具体行政行为有下列情形之一的,决定撤销、变更或者确认该具体行政行为违法;决定撤销或者确认违法的,可以责令被申请人在一定期限内重新作出具体行政行为:(5点)

①主要事实不清、证据不足的;

②适用依据错误的;

③违反法定程序的;

④超越或者滥用职权的;

⑤具体行政行为明显不当的。

【注意】申请人在申请行政复议时可以一并提出行政赔偿请求,复议机关对符合国家赔偿法的规定应当赔偿的,在决定撤销、变更具体行政行为或者确认具体行政行为违法时,应当同时决定被申请人依法给予赔偿。

3.生效

复议决定书一经“送达”即发生法律效力。

机会总是留给有准备的人,通关总是那些备考充分的考生。这里有一份合理、高效的备考方式,初级备考之路,网校与你一起努力!立即查看>>

版权声明

本文来自投稿,不代表本站立场,转载请注明出处。

相关文章

-

2019经济法基础知识点&2019年初级会计《经济法基础》知识点回顾:契税

-

2019经济法基础知识点&2019年初级会计《经济法基础》知识点回顾:房产税

-

2019经济法基础知识点&2019年初级会计《经济法基础》知识点:个税其他费用扣除项目规定

-

2019经济法基础知识点&2019年初级会计《经济法基础》知识点:稿酬所得

-

2019经济法基础知识点&2019年初级会计《经济法基础》知识点回顾:特许权使用费所得

-

2019经济法基础知识点&2019年初级会计《经济法基础》知识点回顾:企业所得税税收优惠

-

2019经济法基础知识点&2019年初级会计《经济法基础》知识点回顾:税前扣除项目

-

2019经济法基础知识点&2019年初级会计《经济法基础》知识点回顾:消费税销售额确定