经济法基础增值税&2018《经济法基础》知识点:增值税的征税范围的特殊规定

随着会计从业资格证的取消,2018年初级会计职称考试报考人数大增,初级考试的竞争也越来越激烈。中华会计网校特此整理了初级会计职称《经济法基础》知识点,希望在备考初级的路上,助考生一臂之力!

1.视同销售货物

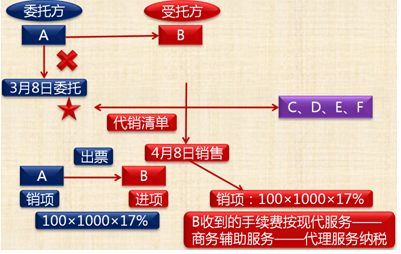

(1)将货物交付其他单位或者个人代销;

(2)销售代销货物;

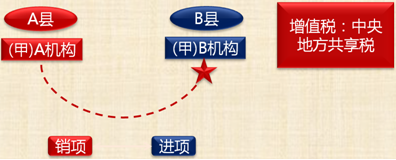

(3)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;

(4)将自产、委托加工的货物用于“非增值税应税项目”;

(5)将自产、委托加工的货物用于“集体福利或个人消费”;

(6)将自产、委托加工或购进的货物作为“投资”,提供给其他单位或个体工商户;

(7)将自产、委托加工或购进的货物“分配”给股东或投资者;

(8)将自产、委托加工或购进的货物无偿“赠送”其他单位或个人。

【理解要点】税收公平原则;纳税链条的完整;内外有别。

2.视同销售服务、无形资产或者不动产

(1)单位或者个体工商户向其他单位或者个人“无偿”提供服务;

(2)单位或者个人向其他单位或者个人“无偿”转让无形资产或者不动产。

【注意】用于“公益事业”或者以“社会公众”为对象的除外。

3.混合销售与兼营

|

|

版权声明本文来自投稿,不代表本站立场,转载请注明出处。 相关文章 |