揭秘香港储蓄险购买攻略:为孩子打造终身无忧的三大最佳教育金规划

巴菲特曾经说过:“人生如同滚雪球,关键在于找到足够湿润的雪和足够长的斜坡。”这里的“雪”代表着财富的积累地点,“足够湿润”意味着收益,而“长坡”则代表时间。巴菲特的滚雪球理论明确指出了复利的两个关键因素:一是收益,二是时间。

而香港的储蓄分红保险,恰好满足了这些条件。如果在孩子出生时就为其储备一份,借助时间和复利的力量,将会积累成一笔相当可观的财富!

为孩子打造的财富宝库

父母关注孩子成长的每一个阶段,从期待孩子的降生到辛苦养育他们长大,付出了无数的心血。尤其在升学教育方面,父母更是尽心尽力,竭尽所能为孩子提供最好的教育,并通过保险为孩子的一生提供保障。

例如,为孩子购买储蓄险,每年存一笔钱,作为未来的教育金,同时准备灵活资金以应对不时之需。

教育金是一笔必须支出的费用,它不能因为超前消费、婚姻变故或股市/生意波动而受到影响。

方案一:留学+婚嫁+养老

以 0 岁宝宝为例,每年存 3 万美元,连续存 5 年。

当孩子 18 岁时,可以每年从保单中提取现金作为教育金,比如每年提取 5 万美元,约合 35 万人民币,足够支付国际学校的费用(中位数为 16-30 万人民币)。

孩子 30 岁时,还可以领取 8 万美元,用于买车、买房、创业、婚嫁等人生重要时刻的支持。

孩子 65 岁退休后,每年还能领取 25.5 万美元,减轻养老压力。剩余的部分还可以传给孙辈,代代相传。

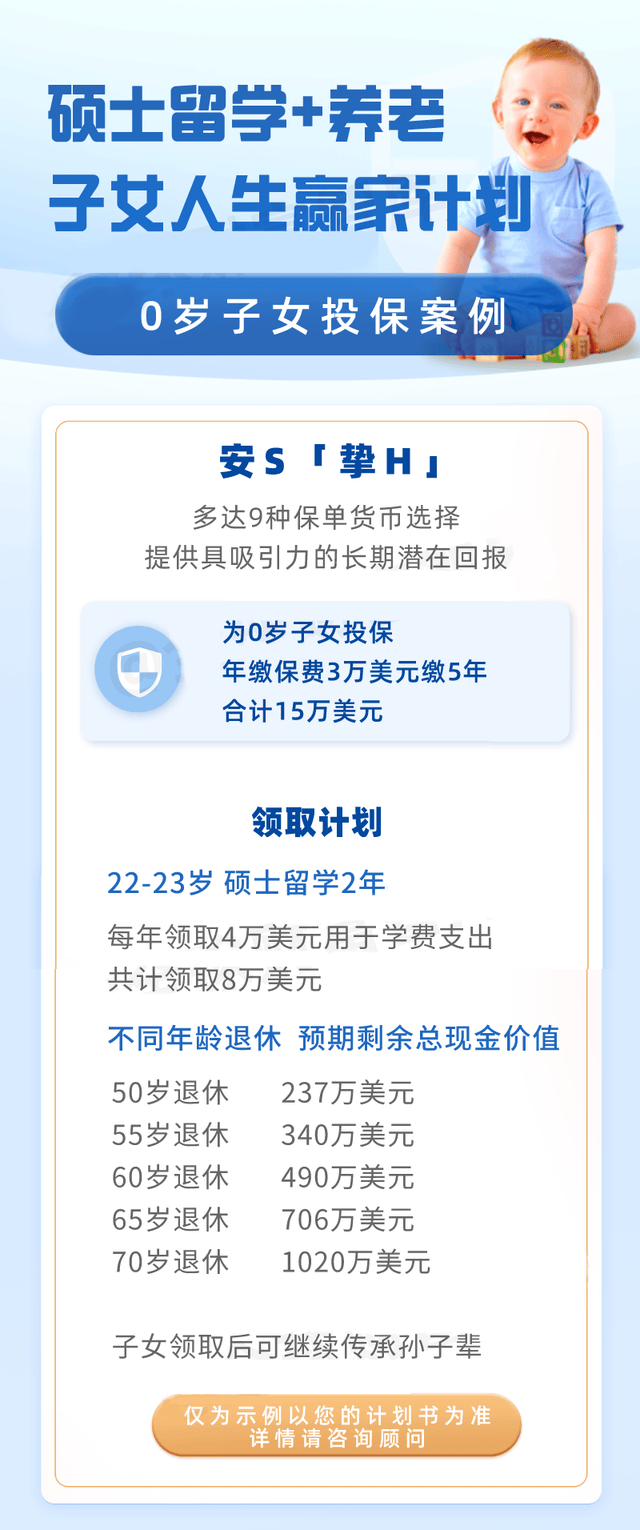

方案二:硕士留学+养老

对于一些父母来说,他们并不希望子女在大学时就去海外留学,而是希望孩子能够在两年左右的时间内,通过海外硕士的学习来获得更好的教育背景,这样的规划也更容易让子女毕业后回到国内发展,父母也能更好地享受天伦之乐。

以 0 岁宝宝为例,每年存 3 万美元,连续存 5 年。

当孩子 22 岁时,每年可以从保单中提取现金作为海外硕士教育金,比如每年提取 4 万美元,提取两年共 8 万美元。

完成海外硕士学业后,孩子将进入就业状态。根据职业发展和社会发展情况,孩子可以自由选择在退休年龄,如 65 岁时退休并退还保单金额,预计可退还 706 万美元,可以一次性领取,也可以如案例一一样部分领取,剩余部分继续传承。

方案三:利用时间积累巨额财富

还有一些家庭,不需要额外考虑孩子的留学费用,而是希望通过长时间的积累,让子女实现资产阶级的跃升。对于这类父母,应该选择长期预期收益较高的产品。

以 0 岁宝宝为例,每年存 10 万美元,存 2 年。

到 55 岁退保可退还 692 万美元,75 岁退保可退还 2939 万美元,退还金额相当可观。

下面给大家介绍香港保险的3大重要功能:

内地的保险产品,被保险人一般不支持变更。而香港储蓄分红险产品,通常支持更换被保险人。这一功能在资产传承方面为高净值人士提供了期待空间。

以爷爷为例,他可以购买香港储蓄分红险,将被保人设置为儿子。当儿子年老后,他可以将被保人变更为孙子,让保单实现一代接一代的传承,同时实现复利滚存。这样,爷爷不仅为后代留下了财富,还可以在一定程度上规避遗产继承的相关税费。

此外,香港各大保险公司还推出了可转换保单货币的长期储蓄计划,让客户可以根据时事变幻和个人需要来更换保单货币以此来应对潜在的货币风险。

一些香港保险产品可以涵盖人民币、美元、英镑、澳元、加元、欧元、新元、港元8种世界主流货币,并且自第3个保单周年日起,每年可进行一次货币转换,不限制转换次数。从资产配置角度看,香港储蓄分红险适合对冲单一货币风险,可以实现配置多元化货币资产的需求,从而分散单一货币风险。

保单拆分

现在,香港的保单可以被拆分为 N 份,人们可以根据自己的需求将其分配给家人,而无需强制退保或部分退保,从而避免了退保带来的经济损失。

此外,人们还可以利用保单的货币转换功能,将拆分后的保单指定为不同的货币。这样一来,如果家人前往世界各地,也能够更加从容应对。

保单分拆功能使保单更加灵活,传承功能更加强大,有利于资产传承。人们还可以利用合适的保单或专门为税务责任设计的金融工具,来减轻部分税务负担。

一份保单,全家共享!

从香港和内地对保险公司投资资产配比的管控来看,两地保险的收益情况存在差异。在中国内地的保险资金运用中,固收类资产占比高达70%,投资结构较为单一,投资收益较低。2022年,内地险资的整体投资收益率为3.76%,低于储蓄型业务的长期收益率精算假设5%。

近期监管部门要求寿险公司调整新开发产品的定价利率,控制利差损,将新开发产品的定价利率从3.5%降到3.0%。与此同时,在香港,保险资金运用不受投资范围限制,可全球配置,并且权益类资产占比较高。香港的储蓄类保险虽然保证收益率较低(1%),但实际收益却常常可以达到6-7%。

香港保险和内地保险在监管模式、产品价格、产品收益等方面均存在差异。通过对比两地保险产品的差异,可以帮助人们做出更明智的保险决策。

如果您对香港保险感兴趣

请添加我们的微信:haiwaibaoxianwang

联系电话:17854216281

关注<香港投资风向标>公众号,

海外财富网官网:www.haiwaimoney.com

我们将帮您做出最优质的选择!

保单 教育金 资产阶级 香港版权声明

本文来自投稿,不代表本站立场,转载请注明出处。